来源:投行最前线股市如何配资炒股

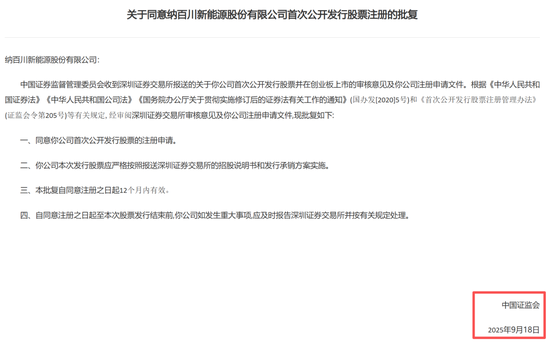

9月19日晚,证监会核发了3家IPO企业的发行批文,加上昨天核发的纳百川【IPO批文】创业板纳百川获IPO批文,浙商证券保荐!今年已有70家发行上市,他们花了多少钱?,本周证监会就核发了一共4家IPO企业批文,其中丹娜(天津)生物科技股份有限公司的批文时间显示是在上周,但确实是今日才披露挂网的。其中,批文核发最快的是江苏锡华新能源科技股份有限公司,从过会到现在还没半个月,提交注册仅用12天。

这是丹娜生物第二次冲击IPO,2020年丹娜生物曾申报科创板,2021年初还没披露一轮反馈回复的丹娜生物便主动撤回IPO,匆匆结束了第一次IPO之旅。

【主营业务】

丹娜生物主要从事侵袭性真菌病血清学早期诊断及其它病原微生物体外诊断产品的研发、生产和销售。

【实际控制人】

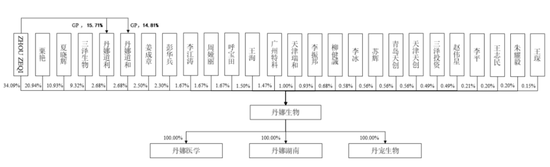

ZHOU ZEQI(周泽奇)直接持有公司34.0923%的股份,并担任公司员工持股平台丹娜道利和丹娜道和执行事务合伙人,通过丹娜道利和丹娜道和间接合计控制公司5.3542%的股份,ZHOU ZEQI(周泽奇)直接和间接共控制公司 39.4465%的股份,为公司控股股东和实际控制人。

ZHOU ZEQI(周泽奇),美国国籍,博士研究生学历,护照号 56793****,拥有中华人民共和国永久居留权,现任丹娜生物董事长、首席科学家。

【报告期内财务数据】

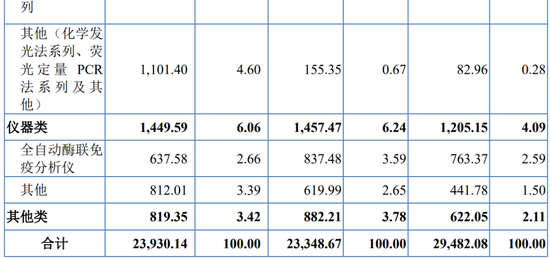

报告期内,公司营业收入分别为29,507.41万元、23,671.43万元和23,958.77万元;扣除非经常性损益后归属于母公司股东的净利润分别为4,226.19万元、6,847.45万元和8,061.80万元。

公司财务报告审计截止日后主要财务数据如下:

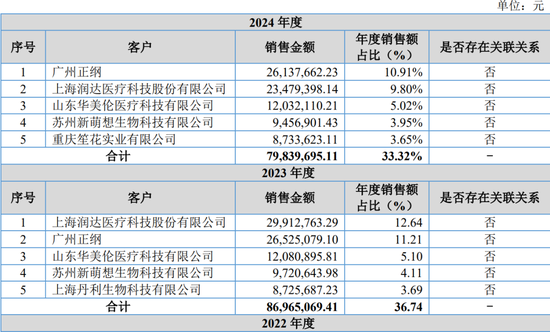

【前五大客户】

报告期内,公司前五大客户占年度销售额的比例分别为49.62%、36.74%和33.32%。

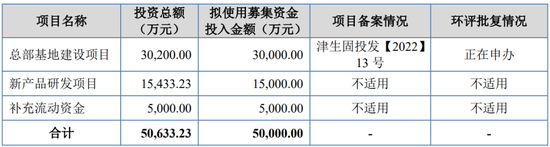

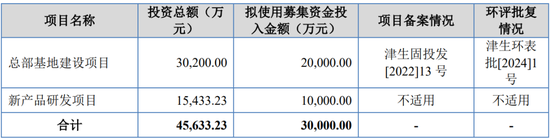

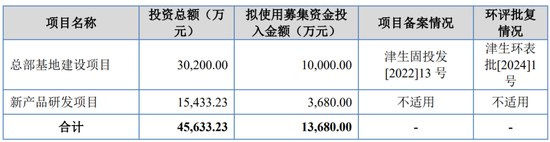

【募集资金】

此次,丹娜生物原计划募集资金5亿元,通过监管多次问询,并且在上会审核中上市委也对其募投项目剔除合理性,最终通过2次调减,丹娜生物的5亿元募集资金调整为13,680万元。

申报稿IPO募集资金

上会稿IPO募集资金

注册稿IPO募集资金

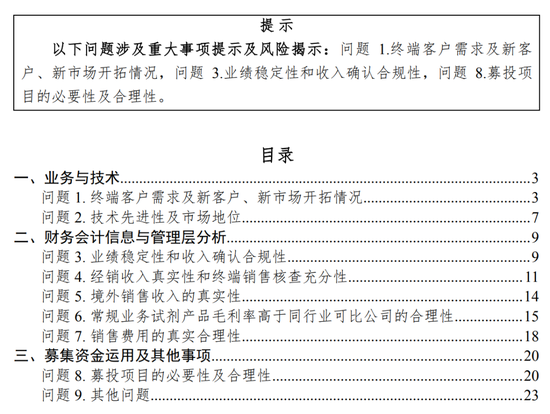

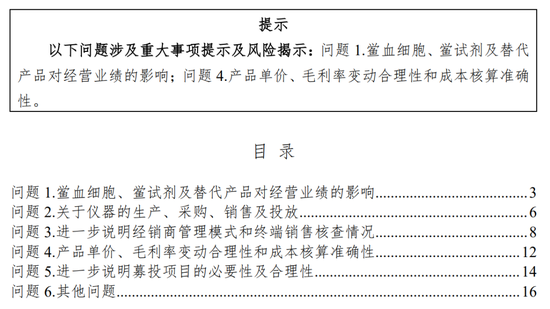

【历次问询情况】

1)第一次问询

2)第二次问询

【上市委审核提问情况】

一、审议意见

请发行人结合募投项目、鲎血原材料解决方案、仪器设备投放模式等分析对发行人经营业绩的影响及发行人采取的应对措施,并对相关风险进行充分披露。请保荐机构核查并发表明确意见。

二、审议会议提出问询的主要问题

1. 关于成长性及募投项目披露充分性。请发行人说明:(1)发行人新增产能产品的主要类型与现有主要产品存在较大差异的原因及合理性。(2)酶动力学系列、酶联免疫法产品产能增加较少的原因,是否未来成长性不足、发展空间是否受限。(3)鲎血细胞获取渠道受限,若未来替代性产品销售不及预期,对公司的业务开展和盈利能力是否存在较大影响。(4)与可比公司、竞争对手相比,发行人进入免疫层析法、化学发光法系列常规产品相关业务领域是否受限,是否存在增长不足、新增产能无法消化的风险。请保荐机构核查并发表明确核查意见。

2.关于经营业绩。请发行人:(1)结合所处细分市场的容量和规模、自身技术优势等,说明未来业务发展空间及业绩增长是否可持续。(2)结合 4 种替代性产品当前推广和使用情况,说明其未来完全替代鲎血细胞产品的可行性及对发行人经营业绩的影响。(3)结合鲎血细胞相关市场价格,说明如外采可行,对发行人经营业绩的影响。(4)说明在 2023 年试剂产品收入大幅增加,且一半以上的收入增长由新增终端客户贡献的情况下,诊断仪器产品销量和收入变化的合理性,相关仪器和试剂销售情况是否匹配。请保荐机构、申报会计师核查并发表明确核查意见。

3.关于鲎血细胞原材料。请发行人:(1)说明从境外获取鲎血细胞可行性,鲎试剂替代产品的有效性,鲎血细胞进口替代方案目前执行进展情况;如未能正常获取鲎血细胞或替代产品市场接受度不高,对发行人生产经营稳定性和可持续性是否存在重大不利影响。(2)结合适配仪器的具体配置方式,说明客户使用鲎试剂替代产品对客户的影响及发行人受影响的项目和影响程度,发行人拟采取的措施,是否对发行人的持续经营能力造成影响。请保荐机构、申报会计师核查并发表明确意见。

【主营业务】

公司是工程咨询服务业内较早开展全过程咨询业务的企业。全过程咨询是公司接受建设单位委托,提供工程造价、招标代理、工程监理及管理、BIM服务、工程设计、前期咨询等全过程一体化咨询服务的活动。早在2006年,公司就作为江苏省第一批项目管理试点企业,开始根据客户需求对工程建设全过程或分阶段进行专业化管理。2012年至2014年间,公司通过吸收合并具备工程监理资质证书的贝思特、建立BIM服务团队,布局工程监理、BIM服务。2018年,公司获批为江苏省首批全过程工程咨询试点企业。2021年,公司收购了具备工程设计甲级资质的中发设计,将业务范围进一步拓展至工程设计领域。至此,公司具备为客户提供工程造价、招标代理、工程监理及管理、BIM服务、工程设计、前期咨询等全过程“一体化”解决方案的能力。公司通过建立健全的全过程咨询服务体系,充分发挥自身专业化、集成化优势,实现多专业、多工种的协同配合,切实提高工程项目的质量、保障工程项目的安全,并帮助建设单位提高建设效率、节约建设资金。

【实际控制人】

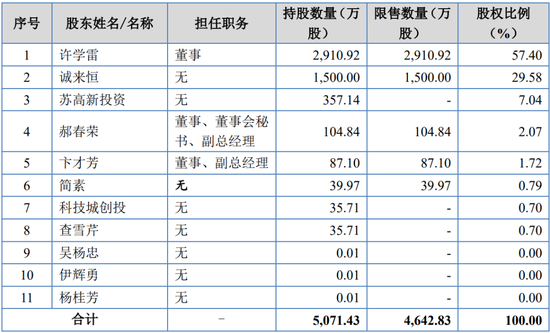

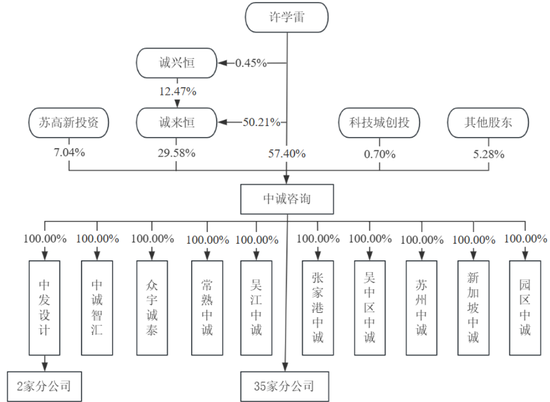

许学雷女士直接持有公司29,109,222股股份,直接持股比例为57.40%,并通过担任诚来恒和诚兴恒执行事务合伙人控制公司15,000,000股股份,间接控股比例为29.58%,许学雷女士合计支配公司44,109,222股股份,合计支配公司86.98%表决权。陆俊先生虽未持有公司股份,但担任公司董事长、总经理并在公司经营决策中发挥重要作用。因此,陆俊、许学雷夫妇系公司实际控制人。

【主要财务数据】

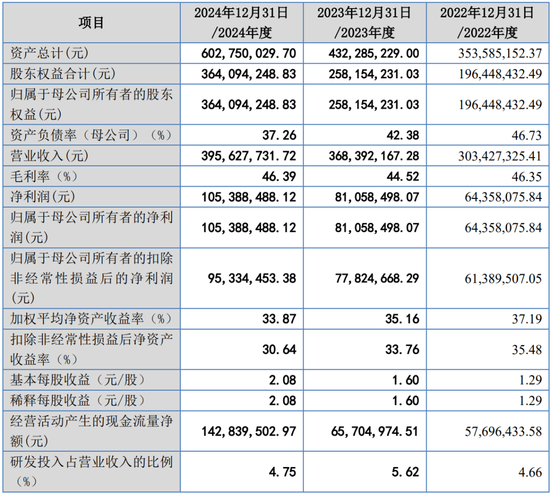

报告期内,公司主营业务收入分别为30,284.12万元、36,716.31万元、39,446.93万元;扣除非经常损益后净利润分别为6,138.95万元、7,782.47万元、9,533.45万元。

发行人2025年1-6月业绩预计情况:

【前五大客户】

报告期各期,公司前五大客户销售金额合计4,895.57万元、7,520.25万元和7,202.39万元,占当期销售总额的比例分别为16.13%、20.41%和18.20%。报告期内,公司不存在单个客户销售比例超过公司当年销售总额50%或严重依赖少数客户的情况。

【募集资金】

近期,我们关注到很多IPO上会企业的募集资金大幅缩减,同样中诚咨询也缩减了募集资金。

此次IPO公司原计划募集资金3.3亿元,分别投向工程咨询服务网络建设项目(1.23亿元)、研发及信息化建设项目(7689.40万元)、EPC业务拓展项目(7000万元)以及补充流动资金(6000万元),而经调整后,拟募集资金缩减至2亿元,仅用于前两个项目,EPC业务拓展项目和补充流动资金项目被取消。

【历次问询问题】

◢第一轮问询情况

◢第二轮问询情况

◢第三轮问询情况

【上会审核问询】

一、审议意见

请发行人结合报告期内房地产客户的经营情况、诉讼纠纷、销售金额、销售回款资金来源、期后回款进度、资金流水核查等情况,说明销售回款是否真实,对房地产客户应收账款坏账准备计提是否及时、充分、准确。请保荐机构、申报会计师核查并发表明确意见。

二、审议会议提出问询的主要问题

1.关于信息系统。请发行人:(1)说明信息系统的采购开发流程合规性、创新性及核心竞争优势。(2)说明募投项目中信息化建设项目的必要性及合理性。请保荐机构、申报会计师核查并发表明确意见。

2.关于经营业绩稳定性。请发行人:(1)说明全过程咨询业务及 EPC 业务的市场空间。(2)说明盈利预测结论审慎性,发行人业绩波动幅度大于可比公司的原因,是否存在持续下滑风险。请保荐机构核查并发表明确意见。

【主营业务】

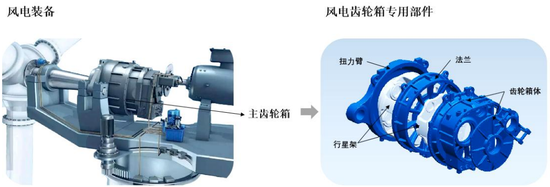

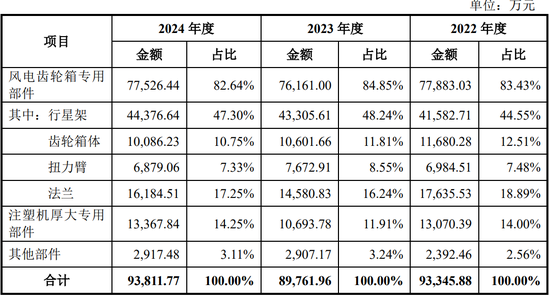

公司主要从事大型高端装备专用部件的研发、制造与销售,产品结构以风电齿轮箱专用部件为主、注塑机厚大专用部件为辅的大型高端装备专用部件制造商。公司产品主要应用于大型风电装备与注塑机领域,公司是国内少数可提供风电齿轮箱专用部件全工序服务的企业。

公司是南高齿、弗兰德、采埃孚等全球排名前列的风电齿轮箱制造商大型专用部件、全球大型注塑机龙头海天塑机厚大专用部件的长期主力供应伙伴,大部分主要客户与公司合作十年以上,并与德力佳、中车股份等风电齿轮箱行业具有较强竞争力及较高市场地位的优质客户逐步建立了稳定的合作关系。

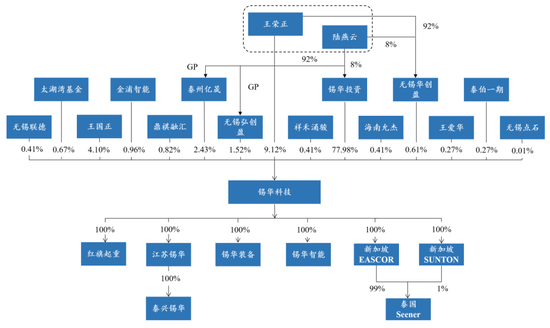

【实际控制人】

王荣正、陆燕云分别持有锡华投资92%、8%股权,锡华投资持有公司 77.98%股权;此外,王荣正直接持有公司9.12%股权,并通过担任泰州亿晟、无锡弘创盈、无锡华创盈执行事务合伙人,合计控制公司4.56%股权对应的表决权。王荣正、陆燕云系夫妻关系,二人合计控制公司91.66%股权对应的表决权,为公司共同实际控制人。

【主要财务数据】

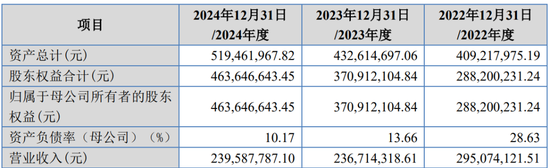

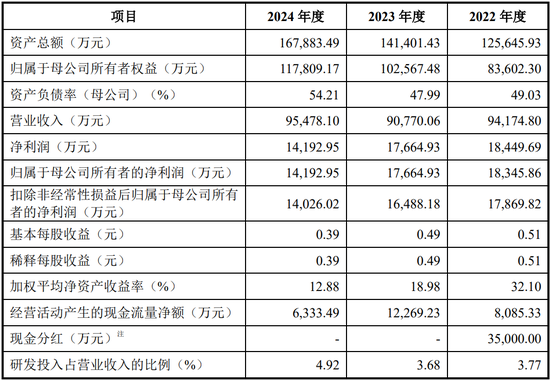

报告期内,公司营业收入分别为94,174.80万元、90,770.06万元和95,478.10万元,扣除非经常性损益后归属于母公司所有者的净利润分别为17,869.82万元、16,488.18万元和14,026.02万元。

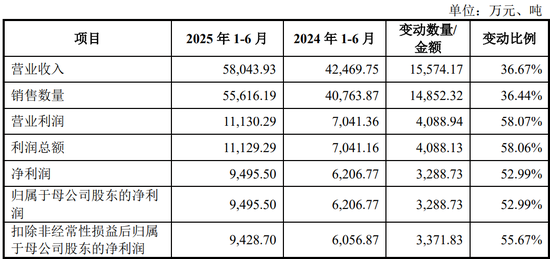

公司2025年1-6月经审阅的主要财务数据如下:

2025年1-9月,公司经营业绩预计情况如下所示:。

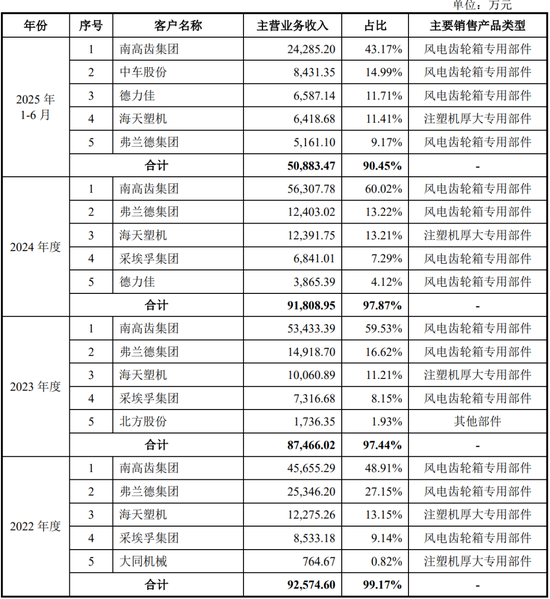

【前五大客户】

报告期内,公司来自前五大客户的收入占主营业务收入的比例分别为99.17%、97.44%和97.87%,来自全球风电齿轮箱制造龙头南高齿集团的收入占主营业务收入比例分别为48.91%、59.53%和60.02%。

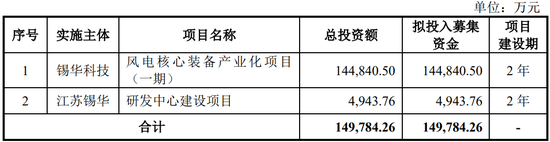

【募集资金】

本次IPO,公司拟募集资金149,784.26万元,分别用于风电核心装备产业化项目(一期)、研发中心建设项目。

募资规模由204,784.26万元调减为149,784.26万元,删减了1个项目“补充流动资金”。

【历次问询问题】

◢第一轮问询情况

◢第二轮问询情况

【上会审核问询】

1.请发行人代表结合报告期风电齿轮箱专用部件产品市场占有率和中国风电主机厂商项目中标量具体情况,说明发行人风电相关产品销量是否与风电主机厂商项目中标量变动趋势匹配。请保荐代表人发表明确意见。

2.请发行人代表结合风电行业增长率测算、公司产品结构现有产能利用率、项目建设进度和产能消化措施等,说明本次募投项目新增产能的必要性和合理性,是否存在产能消化风险和因计提大额折旧导致业绩下滑风险,相关风险提示是否充分。请保荐代表人发表明确意见。

【主营业务】

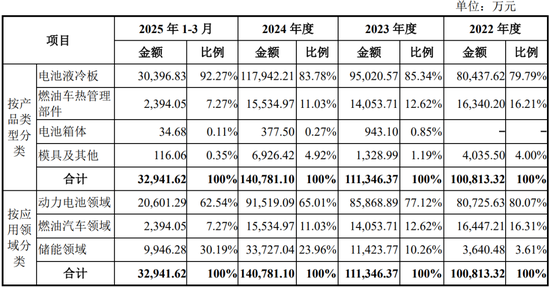

公司专注从事新能源汽车动力电池热管理、燃油汽车动力系统热管理及储能电池热管理相关产品的研发、生产和销售,主要产品包括电池液冷板、电池集成箱体、燃油汽车发动机散热器、加热器暖风等。

公司深耕热管理系统领域多年,积累了丰富、专业的研发设计和生产制造经验,在国内新能源汽车动力电池热管理领域细分市场居于领先,服务T公司、蔚来汽车、小鹏汽车、理想汽车、哪吒汽车、零跑汽车、吉利汽车、长安汽车、广汽集团、长城汽车、上汽荣威、东风日产、奔驰、大众、奇瑞汽车、赛力斯等多家主机厂,近几年启动开发任务并完成PPAP程序交付的产品项目数量超300余项,完成适配车型超200余款。

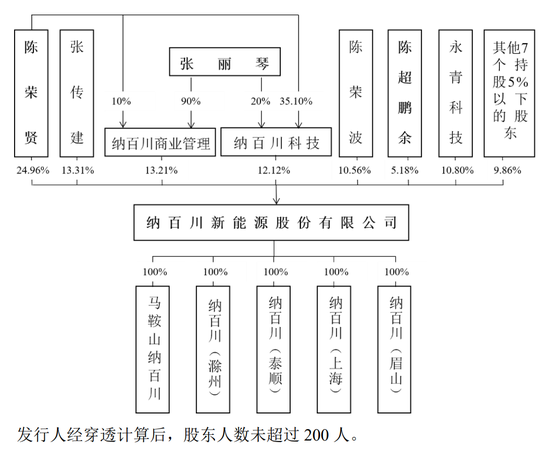

【实际控制人】

公司实际控制人陈荣贤、张丽琴、陈超鹏余直接持有和间接控制4,654.30 万股,占公司发行前的股权比例为55.58%。同时,根据相关协议约定,公司股东张传建、陈荣波在其持股期间与公司实际控制人采取一致行动,并以陈荣贤先生的意见作为最终形成的一致行动意见;公司股东潘虹、徐元文、张勇在其持股期间将投票权不可撤销地委托给陈荣贤行使。

陈荣贤为公司的控股股东,陈荣贤、张丽琴、陈超鹏余为公司的实际控制人。陈荣贤和张丽琴系夫妻关系,陈超鹏余系陈荣贤与张丽琴之子。

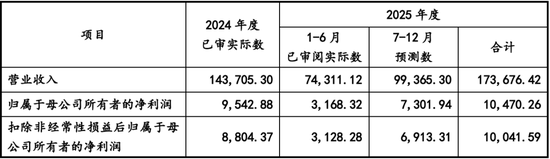

【主要财务数据】

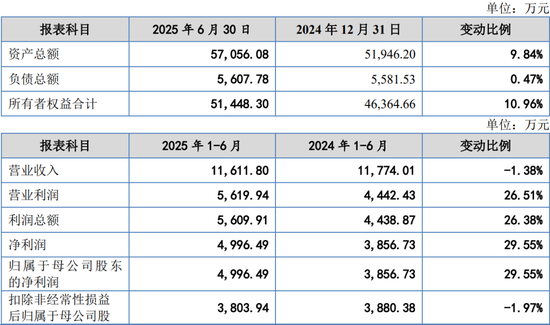

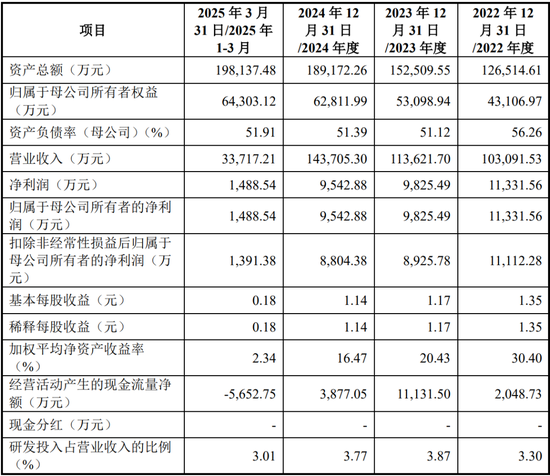

报告期内,公司营业收入分别为103,091.53万元、113,621.70万元、143,705.30万元和33,717.21万元,扣除非经常性损益后归属于母公司所有者的净利润分别为11,112.28万元、8,925.78万元、8,804.38万元和1,391.38万元。

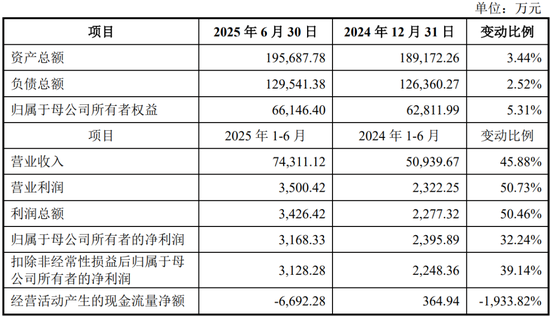

公司2025年1-6月经审阅的主要财务数据如下:

2025年1-6月,公司营业收入为74,311.12万元,较上年同期增长45.88%,扣除非经常性损益后归属于母公司所有者净利润为3,128.28万元,较上年同期增长39.14%,主要系下游需求增长,发行人自身产销规模提升所致。

公司编制了2025年度盈利预测报告,并经天健会计师事务所审核,出具了《盈利预测审核报告》(天健审〔2025〕16089号)。公司预测2025年度实现营业收入173,676.42万元,较上年增长20.86%;预测2025年度归属于母公司所有者的净利润为10,470.26万元,较上年增长9.72%;预测2025年度扣除非经常性损益后归属于母公司所有者的净利润为10,041.59万元,较上年增长14.05%。

【前五大客户】

报告期内,公司前五大客户的销售收入占营业收入的比例分别为60.05%、62.13%、61.68%、59.35%,主要客户相对集中。公司下游行业具有集中度较高的特点,公司在动力电池领域的主要客户为宁德时代、中创新航、孚能科技等,在储能系统领域的主要客户为宁德时代、阳光电源、海辰储能等,以及上述客户指定的箱体厂或配件商,上述客户在动力电池、储能系统等领域占据了较高的市场份额。

【募集资金】

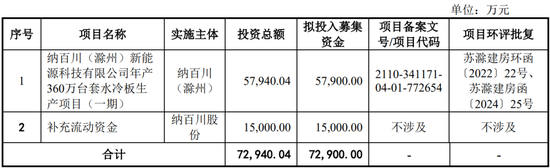

本次IPO,公司拟募集资金7.29亿元,分别用于纳百川(滁州)新能源科技有限公司年产360万台套水冷板生产项目(一期)、补充流动资金。

【历次问询问题】

◢第一轮问询情况

◢第二轮问询情况

【上会审核问询】

请发行人代表结合下游新能源汽车行业竞争态势、电池 液冷板价格变动趋势,以及发行人预测2025年期间费用变动 情况等,说明预测2025年扣非归母净利润同比增长14.05% 的谨慎性及合理性。请保荐人代表发表明确意见。

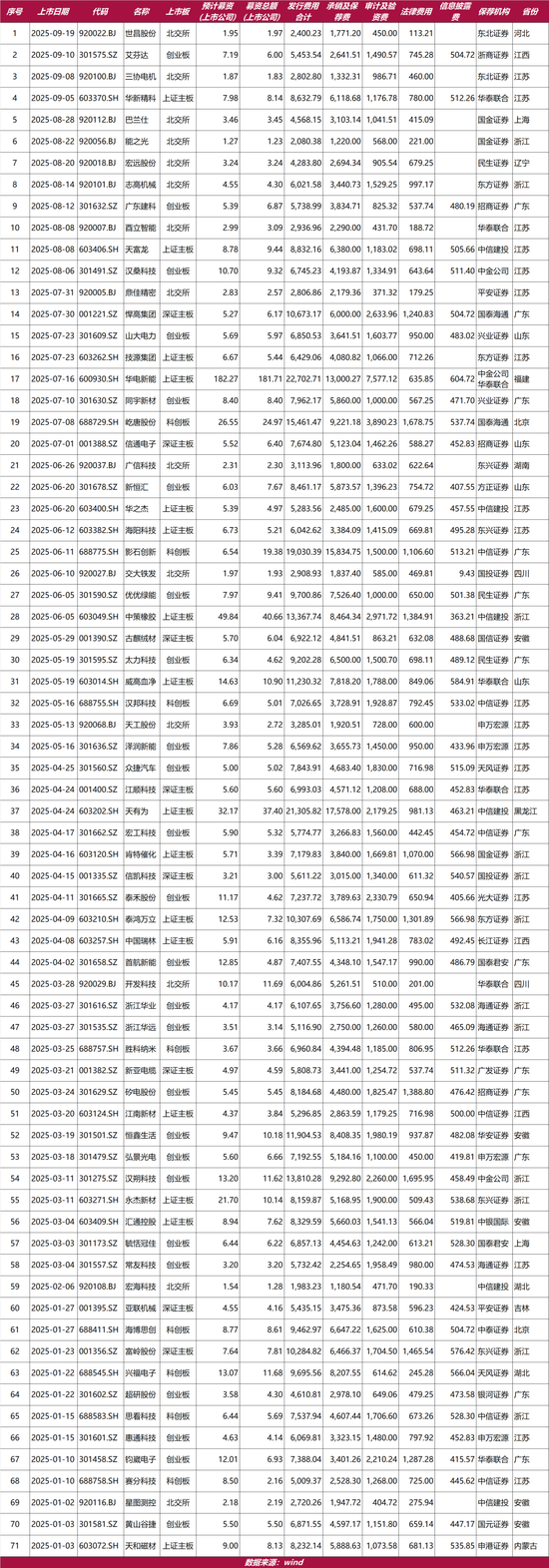

2025年证监会共核发70家IPO企业批文,截止9月19日,除去已经启动发行的获批文企业,目前还有17家IPO企业待发行。

截止9月19日,A股启动发行还未挂牌上市的企业共有9家,具体如下:

截止9月19日,2025年A股共有71家IPO企业顺利发行上市,从板块来看,分别是创业板25家、上证主板16家、北交所14家、科创板8家和深圳主板8家。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:杨红卜 股市如何配资炒股

信泰资本提示:文章来自网络,不代表本站观点。